Page 166 - NoHo Oyj vuosikertomus 2018

P. 166

166 167

36 Rahoitusriskien hallinta

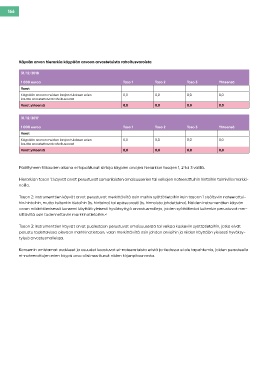

Käyvän arvon hierarkia käypään arvoon arvostetuista rahoitusvaroista

31/12/2018 Riskienhallinnan periaatteet ja prosessi Konsernin lyhytaikaisten rahoituslainojen määrä oli joulu-

kuun 2018 lopussa 53,2 miljoonaa euroa . Konsernin bud-

1 000 euroa Taso 1 Taso 2 Taso 3 Yhteensä

Konserni ja sen operatiiviset toiminnot altistuvat toimin- jetoitu kassavirta tilikaudella 2019 on vahva, jolla konserni

Varat

nassaan joillekin rahoitusriskeille . Konsernin riskienhallinnan tulee lyhentämään lyhytaikaista velkaansa . Lyhytaikaiset

Käypään arvoon muiden laajan tuloksen erien 0,0 0,0 0,0 0,0 keskeinen periaate on rahoitusmarkkinoiden ennakoimat- rahoitusvelat pitävät sisällään 22 miljoonan euron yritysto-

kautta arvostettavat rahoitusvarat

tomuus ja pyrkimys minimoida mahdolliset haitalliset vaiku- distusohjelman, joka erääntyy toukokuussa 2019 . Hallituksen

Varat yhteensä 0,0 0,0 0,0 0,0

tukset konsernin tulokseen . Konsernin talousjohto tunnistaa, näkemyksen mukaan markkinat kyseiselle instrumentille on

arvioi ja seuraa riskejä ja hankkii tarvittaessa instrumentit hyvin toimivat ja laina tullaan uudistamaan . Lisäksi kon-

31/12/2017

riskeiltä suojautumiseen . sernilla on tarvittaessa käytössään muuta rahoitusta sekä

1 000 euroa Taso 1 Taso 2 Taso 3 Yhteensä maaliskuussa 2019 yhtiö on laskenut liikkeeseen 25 miljoo-

Varat Konsernin rahoituskäytäntö ohjaa konsernin kaikkia ra- nan euron Hybridilainan .

hoitustapahtumia . Tärkeimmät rahoitusmarkkinariskit on

Käypään arvoon muiden laajan tuloksen erien 0,0 0,0 0,0 0,0

kautta arvostettavat rahoitusvarat selostettu alla . Konsernin maksuvalmius säilyi vuoden 2018 aikana hyvänä .

Varat yhteensä 0,0 0,0 0,0 0,0 Vuoden lopussa rahavarat olivat yhteensä 4 954,6 (2 570,0)

Korkoriski tuhatta euroa, jonka lisäksi konsernilla oli käytettävissään

nostamattomia vahvistettuja tililimiittejä yhteensä n . 9,3 (9,3)

Päättyneen tilikauden aikana ei tapahtunut siirtoja käypien arvojen hierarkian tasojen 1, 2 tai 3 välillä . Korkoriski kuvaa riskiä siitä, että rahoitusinstrumentin käypä miljoonaa euroa .

arvo tai vastaiset rahavirrat vaihtelevat markkinakorkojen

Hierarkian tason 1: käyvät arvot perustuvat samanlaisten omaisuuserien tai velkojen noteerattuihin hintoihin toimivilla markki- muutoksista johtuen . Konsernin korkoriski aiheutuu pää- Vuoden aikana konserni nosti 85 085,5 tuhatta euroa uut-

noilla . asiassa pitkäaikaisista vaihtuvakorkoisista lainoista, jotka ta pitkäaikaista rahoitusta investointien rahoittamiseen .

on laskettu liikkeeseen muuttuvakorkoisina . Konserni ei tällä Näiden rahoitusjärjestelyjen laina-ajat ovat 5-6 vuotta .

Tason 2: instrumenttien käyvät arvot perustuvat merkittäviltä osin muihin syöttötietoihin kuin tasoon 1 sisältyviin noteerattui- hetkellä suojaa korkoriskiä . Lainojen korot vaihtelevat 1–6 Konsernin korollisen bruttovelan keskimääräinen vuosikorko

hin hintoihin, mutta kuitenkin tietoihin (ts . hintoina) tai epäsuorasti (ts . hinnoista johdettuina) . Näiden instrumenttien käyvän kk:n euriborin + 1,65–2,00 % marginaalin mukaan . vuonna 2018 oli noin 2,02 (2,01) % .

arvon määrittämisessä konserni käyttää yleisesti hyväksyttyjä arvostusmalleja, joiden syöttötiedot kuitenkin perustuvat mer-

kittäviltä osin todennettaviin markkinatietoihin .< Konsernin tulot sekä operatiiviset rahavirrat ovat pääosil- Tärkeimmät lainakovenantit raportoidaan lainanantajille

taan riippumattomia markkinakorkojen vaihteluista . Konser- neljännesvuosittain . Jos konserni rikkoo lainakovenanttieh-

Tason 3: instrumenttien käyvät arvot puolestaan perustuvat omaisuuserää tai velkaa koskeviin syöttötietoihin, jotka eivät ni on pääasiallisesti altistunut korkoriskille muuttuvien korko- toja, velkoja voi vaatia lainojen nopeutettua takaisinmak-

perustu todettavissa olevaan markkinatietoon, vaan merkittäviltä osin johdon arvioihin ja niiden käyttöön yleisesti hyväksy- jen osalta ja sen katsotaan liittyvän lähinnä lainasalkkuun . sua . Johto tarkkailee lainakovenanttiehtojen täyttymistä

tyissä arvostusmalleissa . Tilinpäätöspäivänä 100 .0 % luotoista oli muuttuvakorkoisia . säännöllisesti . Royal Ravintolat -hankinnat yhteydessä

solmittiin uudet rahoitussopimukset ja määriteltiin lainako-

Konsernin omistamat osakkeet ja osuudet koostuvat ei-noteeratuista eristä ja tiedossa ei ole tapahtumia, joiden perusteella Maksuvalmiusriski venantit uudelleen . Uudelleenmääritettyjä lainakovenant-

ei-noteerattujen erien käypä arvo olisi muuttunut niiden kirjanpitoarvosta . teja tarkastellaan ensimmäisen kerran 30 .6 .2019 . Kovenant-

Maksuvalmiusriski liittyy konsernin rahoituksen riittävyyden tiehdot liittyvät tiettyihin operatiivisiin rahavirtatavoitteisiin,

ja jatkuvuuden ylläpitämiseen . Konsernissa pyritään jatku- omavaraisuusasteeseen ja investointien määrään .

vasti arvioimaan ja seuraamaan liiketoiminnan vaatiman

rahoituksen määrää mm . analysoimalla kuukausittain ra- Konsernin johto ei ole tunnistanut rahoitusvaroissa tai ra-

vintoloiden käyttöastetta, myynnin kehitystä ja investoin- hoituslähteissä merkittäviä maksuvalmiusriskikeskittymiä .

titarpeita, jotta konsernilla olisi tarpeeksi likvidejä varoja

toiminnan rahoittamiseksi ja erääntyvien lainojen takaisin- Seuraavassa taulukossa esitellään maturiteettianalyysi . Lu-

maksuun . Talousjohtaja analysoi mahdollisen lisärahoituk- vut ovat diskonttaamattomia ja ne sisältävät koronmaksut,

sen tarpeen . pääoman lyhennykset ja takaisinmaksut .

Konsernin rahoituksen saatavuus ja joustavuus pyritään ta-

kaamaan riittävien luottolimiittireservien, lainojen tasapai-

noisen maturiteettijakauman ja riittävän pitkien laina-ai-

kojen avulla sekä käyttämällä tarpeen mukaan useampia

rahoituslaitoksia ja rahoitusmuotoja . Konsernin rahoituksen

toiminnassa määritellään maksuvalmiusvarannon optimi-

koko käteiselle .